こんにちは!!keeです。今回はファイナンシャルプランナーの私が今さらですが、制度が始まってから1年が経過した新NISAについて話したいと思います。

老後2000万円問題という流行語も、今では耳にする回数が減っていきていますが、『人生100年時代』だからこそ、将来(老後)のお金の不安は拭い去れないものです。

未来なんて誰にもわかりませんが、それはあなたが健康にいつまでも働けるということもわからないということ。

できる『準備』はしておきたい。

そんな思いからなのか昨年の新NISA(少額投資非課税制度)開始をきっかけに利用者は急増、2024年11月の調査、全国の18〜74歳を対象にインターネット経由で合計5075人から得た回答では31.0%の人が利用していると回答。

これは日本に「長期・分散・積み立て」の資産形成が根付いてきた証拠で新NISA元年の2024年の買い付け総額は約13兆円となり、うち3割は毎月一定額の投資信託を購入する「つみたて投資枠」を使ったものだった。若い世代ほど比率は高く、20代では5割に迫った。

老後への備えに対する意識は確実に高まっている。

しかも…

運用損益、5割超が2ケタ台のリターン

調査時点の運用成績を聞いてみると、運用損益がプラスと回答した人の割合が70.7%にのぼった。損益区分別では「プラス10%以上30%未満」が32.4%で最も多い。評価額ベースで2ケタ台のリターンを上げている人が5割を超えている。

今年は8月に日本株の歴史的な乱高下(令和のブラックマンデー)があったものの、先進国を中心に世界の主要な株価指数が年初と比べて上昇し、外国為替相場も円安傾向だったことで新NISA利用者の多くが恩恵を受けられたようだ。

新NISAの仕組み(おさらい)

ずっーと非課税!

新NISAならずっと非課税で、期間を気にせず運用できる。

新NISAでは非課税保有期間が無期限となり、保有期間に関係なく非課税で運用が可能となりました。期間を気にせず、気長に投資ができます。

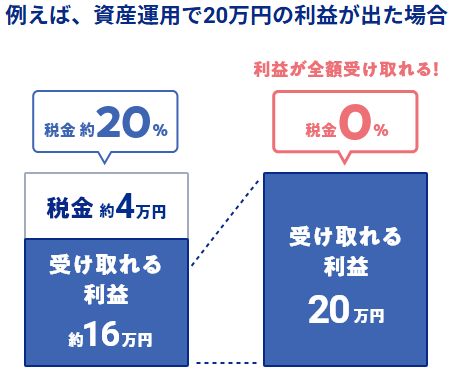

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20.315%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。

ただし、NISA口座で投資できる上限金額は決まっています。簿価残高方式で1800万円!!

(※簿価残高方式というのは購入したときの買値で管理する方式、投資額が1800万円までってことだから増えた分は関係ないってこと)

商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能。

※ここがすごい!!例えば少し大きな金額が必要になった場合に売却してお金をつくれる、しかも非課税!しかもその枠が翌年に復活!!

非課税限度額が増えた!

つみたて投資枠の限度額が大幅に増加!

新NISAでは「つみたて投資枠」は年間120万円まで、「成長投資枠」は年間240万円まで投資ができます。合計360万円。最大で1人あたり生涯1,800万円まで非課税で投資することができ、人生100年時代に向けてより長期的な資産形成ができるようになりました。

3.成長投資枠も使える!

成長投資枠とつみたて投資枠が同時に使えます!

これまではつみたてNISAと一般NISAの選択制でしたが、新NISAはつみたて投資枠と成長投資枠の併用が可能になります。人気の『S&P500』も『オルカン」も成長投資枠でも購入可能です。

これは上級者になってからでもいいのですが、個別株も買える!!しかも非課税!!!

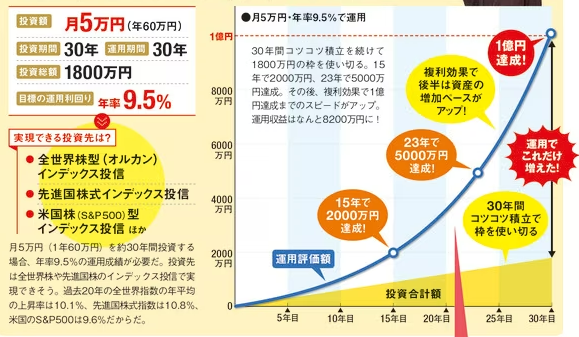

ちなみに月5万円を30年間、年率9.5%で運用した場合が下の表、

投資合計額が1800万円に達した30年後に億り人(資産1億円超え)達成!!

ここまでうまくいくとは私も考えていませんが、過去のデータからすれば、リーマンショックもブラックマンデーもコロナショックも乗り越えてしっかり利率9.5%以上というのが現実。

『複利は人類最大の発明だ。知っているものは複利で稼ぎ、知らないものは利息を払う』

アルベルト・アインシュタイン

じゃあ、どうすりゃいいのか…①

基本的に投資をしたい、または既にしているのであれば、まず新NISAの枠(年間360万円、最大1800万円(最短5年))を先に埋めることが最適解になります!!

理由は簡単!非課税だからです!!

1%、2%が大きく影響する株式投資において20.315%は絶対に有効に使うべきです。見方を変えれば20%割引(運用益)で買い物できるのにわざわざ割引されていない方を買っているようなもの。

まだ投資をしたことがない人は、少額でいいのでまず始めること。

最短で『オルカン』か『S&P500』に毎月5000円程度、積み立ててみてください。

ほとんどの人がやっているインデックス投資では、指数が右肩上がりに上がっていくことを過去のデータから期待して投資している。

それならば今この瞬間があなたの最安値。いつまでもその場所に留まっていては結果的に、高値つかみをすることになり、値上がりの恩恵が少なくなってしまうということになります。

じゃあ、どうすりゃいいんだ…②

じゃあ、いざやろう!!と思い立ったら一般的におすすめされているルートは2つ。

①SBI証券の証券口座を開設して、三井住友(NL)ゴールドカードで積み立て設定。

②楽天証券の証券口座を開設して、楽天カードで積み立て設定。

検索でもYouTubeでもみんな教えてくれますのでまずは『新NISA 始め方』で検索してみてください。

新NISAの利用割合、金融知識レベルで大差

「新NISAを利用してよかったと思いますか」との質問では、「よかった」「どちらかといえばよかった」という感想の合計が73.0%を占めた。「非課税で資産運用ができているから」「預貯金よりも増やせそうだから」「資産を増やすことができたから」などがその理由。

一方、「よくなかった」「どちらかといえばよくなかった」と答えた人(合計2.8%)の中には、「運用損失で資産が減ってしまった」「購入したい商品が買えない」といった理由のほかに、「自由に使えるお金が減った」「相場の動きに一喜一憂して疲れてしまう」という回答も。長期目線で資産形成に取り組むには、投資に回す金額や選ぶ金融商品などで特に最初は無理をしないことも重要。

今回の調査では、金融知識レベルが高い人ほど新NISAを利用していることがわかった。金融に関する6つの問題を解いてもらい、その正解数に基づいてAからDまで4段階にレベル分けしたところ、金融知識が最高のAレベルでは新NISAの利用者割合が62.0%だったのに対し、最低のDレベルは13.7%と大差がついた。利用者の裾野拡大と長期投資の継続を促すには、金融リテラシーの底上げがカギを握りそうだ。

2年以上投資をしている方は、個別株も買ってみてください。金融リテラシー爆上がりしますよ。100株持ては株主です。株主優待なんてものもありますよ!!

最後まで読んでいただき、ありがとうございました。

投資は手数料をなるべく払わずに自分で!!しかも運用は自己責任で!!