皆さん、貯金はしてますか?老後の備えはしていますか?

『人生100年時代』2019年の6月に麻生大臣の「老後2000万円」発言がいい感じに燃え上がり、所謂「炎上」と呼ばれる状態になったわけですが、その炎上の声の多くは、

- 公的年金は破綻しているではないか?

- 国民に2000万円貯めろという政府の言い草は無責任だ!

というもの。しかしこれには大きな語弊があり、高齢夫婦無職世帯の平均的な姿で見ると、毎月5.5万円を、保有資産から取り崩しており、これを基に収入と支出の差である5.5万円×20年で1320万円、30年では1980万円になり、70歳で無職になり100歳まで生きるためには約2000万円不足するという試算を基にした発言である。

まずは日本の公的年金制度とは?

加齢や病気、事故などで収入がなくなる人生のリスクに備えて、国民みんながお金を出し合う助け合いの仕組み(保険制度)です。特に日本の社会においては、高齢者の暮らしを生涯にわたって支えるものとして、とても大きな役割を果たしています。少子高齢化が進むと、高齢者が増え、現役世代が少なくなるわけですから、将来の現役世代の負担が大きくなる予想は誰にでもつくと思います。年金積立金によって不足分を補う仕組みになっています。それでは年金積立金を増やさないとどんどん足りなくなると思いますよね?

『GPIF』年金積立金管理運用独立行政法人

公的年金制度の一部として年金積立金を管理・運用している『GPIF』。2001年からの運用実績は、+70兆245億円(年率2.97%)。優秀なパフォーマンスの背景には、2014年11月以降、国内債券編重から株式投資の積極化へと運用方針を大転換したことが貢献しています。2017年度末の運用比率は、国内債券約27%、国内株式約25%、外国債券約14%、外国株式約23%、短期資金約8%となっており、株価の上昇もあり、株式保有比率が高まっています。プロの金融機関の精鋭たちによるGPIFの運用、国内債券約30%、国内株式、海外株式25%、海外債券15%という運用比率は、個人投資家の資産運用の参考になるもの事実です。金融市場では、自らの運用が市場にも影響を与えてしまうような巨額資金の運用主体を「クジラ」と表現するそうですが、今や運用資産額全世界No.1の日本のGPIFは『世界一大きなクジラ』と呼ばれているそうです。これを見ると、破綻への一途を辿っているわけではなさそうですね。コロナショックでもマイナス11%に抑えた事実は流石としか言いようがありません。

それでも足りない老後のお金をどうするか?

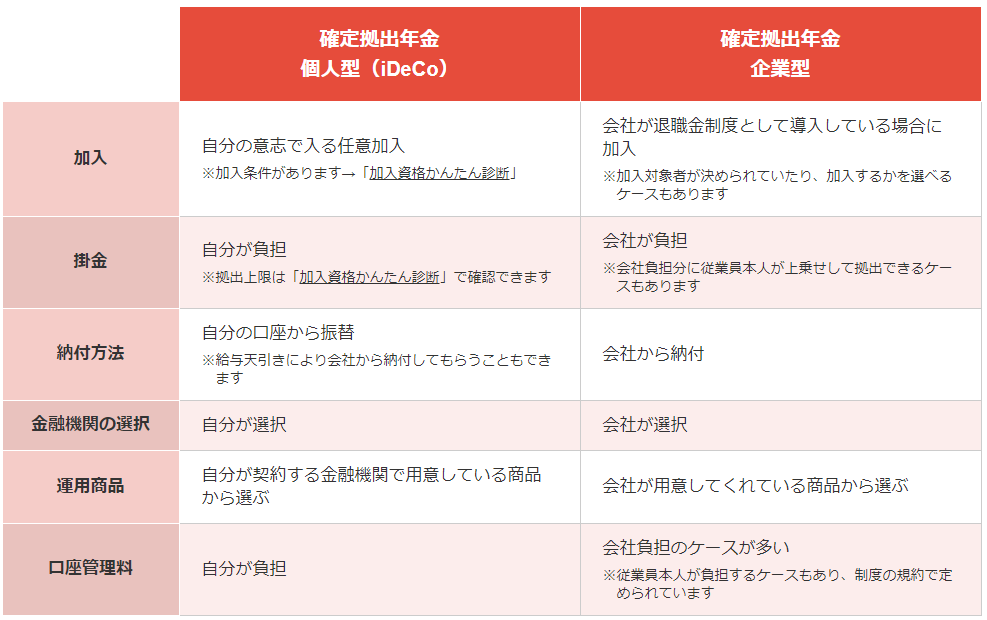

確定拠出年金には、個人型確定拠出年金「iDeCo」と、企業型確定拠出年金の2種類があります。まずは2つを比較、その後、今回は企業型確定拠出年金について、深堀していこうと思います。お勤め先の企業が導入している場合は、口座管理料などの費用を企業が負担してくれるメリットがあります。ただし、金融機関の選択を企業側が行うので、運用商品に好みの商品がない場合もあります。

確定拠出年金では毎月掛金を積み立て、そのお金を自分で運用し、原則60歳以降に受け取ります。

企業型確定拠出年金のメリット・デメリット

通常、給与や賞与には税金や社会保険料がかかりますが、選択制確定拠出年金の掛金には税金がかかりません。年収600万円の人が、毎月1万円積み立てた場合、年間約3.7万円(※給与所得控除、社会保険料14%、基本控除を引いた額を課税所得とし、所得税・住民税を課税した場合の試算)30年間では、112万円の税負担を軽減できることになります。利息や運用益には約20%の税金がかかりますが、確定拠出年金の運用で得た利益には税金がかかりません。年金の運営管理機関に支払う事務費が会社負担となることもメリットと言えます。年金として受け取る際には公的年金等控除の対象となり、一時金(退職金)として受け取る際には退職所得控除の対象となります。運用商品を「定期預金・保険商品」を選択すれば、元本割れしません。「投資信託等」を選択した場合は値上がりする一方で、元本割れすることもあるので注意が必要です。デメリットとしては、「年金」ということなので60歳まで何があっても下ろせないこと、月々5000円の最低額が高めということがあります。

信託報酬とは

お金は増やしたいけれど、元本割れはしたくないという方には専門家が組み合わせてくれる運用商品もあります。しかしただではありません。専門家に組み合わせてもらう運用商品には、信託報酬という投資信託を管理・運用してもらうため経費として、投資信託保有期間中ずっと信託財産の中から0.5%~2.0%が手数料として毎日差し引かれます。

おすすめは「世界全体の株式に投資する投資信託」

投資信託とは、投資家が少しずつ出し合ったお金を、運用会社がまとめて株式や債券に投資してくれる金融商品です。1つの投資信託を買えば、世界全体の株価に連動するものもあります。若い世代の場合、かなり長期の運用になることを考えると、世界全体に分散投資することで、資金が大きく増える可能性が高いと言えます。

大切な老後に向けた資金なので、なるべく確率の高い増やし方をするべきです。世界全体で見れば、長期で経済は確実に成長すると言われています。世界全体に投資しておけば、結果的に世界経済の成長の恩恵を受けることが出来ると私は思っています。

私の場合は勤めている会社が企業型を導入しているので選べませんが、iDeCoの場合、証券会社はSBI証券が絶対におすすめです。最後まで読んでいただきありがとうございます。

『俺は行くぜ!あなたはどうする?』では!また!!