こんにちは!keeです。今日は久々に投資の話をします。とはいえ以前にも同じような内容の投稿をしていますので、私と同世代の仲間たちへのメッセージとして、今回は私自身もやっていて、今すぐにでもやるべきこと、蒔いておくべき種について話そうと思います。

優先度1位 iDeCo(個人型確定拠出年金)

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

自分自身で作るもう一つの年金です。今のところ年金がもらえなくなる心配はありませんが、もらえる時期が遅れることと、もらえる額が減ることは間違いないでしょう。

iDeCoでは、掛金、運用益、そして給付を受け取るときの3つに、税制上の優遇措置が講じられています。

- 住民税と所得税が軽減

- 運用収益がすべて非課税

- 退職金や年金として控除が適用!

①住民税と所得税が軽減

↑シュミレーションやってみましたか?

仮に年収600万、45歳~65歳まで20年間、月2万円運用すると軽減される税額は96万円です。

ふるさと納税と一緒でやらないという選択肢はないのかと私は考えます。

②運用収益がすべて非課税

投資信託で、月2万円運用した場合の年利(複利)を少なめの3%で見積もった場合、20年間で元本は480万円、運用収益は176万円、合計で656万円になります。仮に5%で運用できた場合、820万円。

この計算も金融庁のサイトでシュミレーションできます。

通常ですと、運用収益に対して20.315%の税金が課せられてしまいます。先ほどの3%運用の場合だと176万円の配当所得に対して20.315%課税され、35万円を税金として納めなくてはなりませんが、iDeCoではすべて非課税です。基本的には全部もらえます。

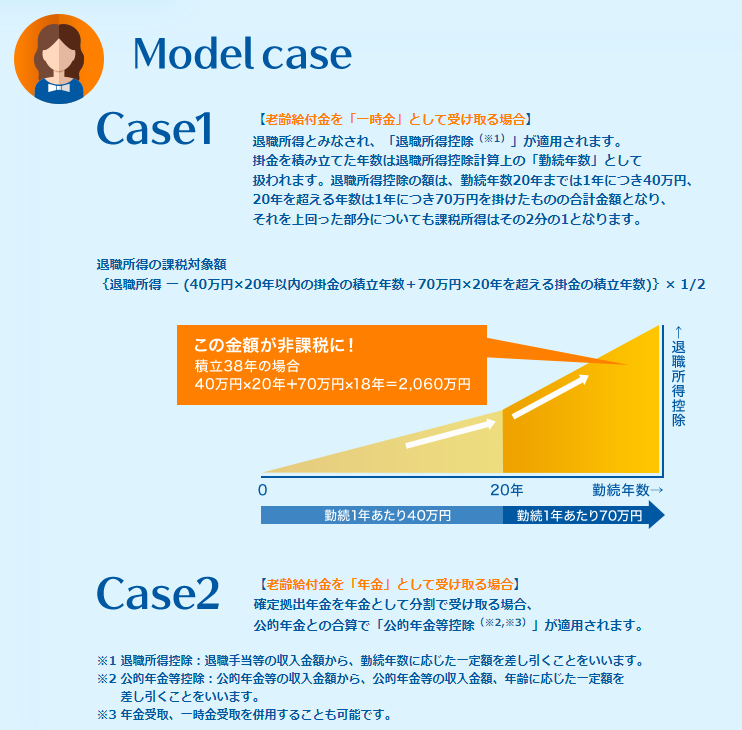

③退職金や年金として控除が適用!

これに関してはSBI証券のサイトの図を引用させてください。

iDeCoには、出口にも優遇制度が付いています。仮に勤続30年の会社員が2000万円の退職金をもらったとしても、実際に所得税や住民税の課税対象となるのは250万円に対してになりますから、都道府県などで若干異なりますが、東京都在住の人の支払い総額をみても約35万程度、せっかくの退職金なのに全部もらえないなんて…と思ってしまいますが、たくさんもらった人からは少し多めに税金をとるみたいな考え方なのでなんとなく納得です。

詳しくは触れませんが、iDeCoを退職金として受け取り、その5年後に会社からの退職金を受け取れば、合算されずにそれぞれ控除が受けられる『5年ルール』などうまく使い、出口もしっかりと対策したいですね。

なんにしても、まずは証券口座を開設するところからです。

↓証券口座は間違いなくSBI証券です。楽天は改悪、続きなのでいったんシカト

※iDeCoも財形年金貯蓄も税制優遇があるという点では同じですが、最終的に得られる節税メリットの大きさや使い勝手の面で考えればiDeCoに軍配が上がります。

優先度2位 つみたてNISA

つみたてNISAとは、特に少額からの長期・積立・分散投資をする基本的には投資初心者を支援するための非課税制度です。

年間40万円を20年間で合計800万円の投資元本から得られる収益が非課税になるというもの。

詳しくは『つみたてNISAはやるべきなのか!?』を読んでみてください。

来年あたりに大きく制度の改正があるみたいです。改正案を見る限りかなりデメリットが大幅に無くなっているのでそれを待たずして今すぐ始めてしまうことを勧めます。

iDeCoの最大のデメリットは60歳まで引き出せないことですが、つみたてNISAは途中でやめて全額引き出すことはも可能ではあります。ロールオーバーはできませんし、非課税枠も戻ってきませんが…。金額の調整はどちらもできるので止めずに乗り切りたいところです。

今から子供の教育資金を…という使い方よりは20年後に非課税枠が1年ごとに終了していくので、iDeCoを退職金として一時金で受け取って、つみたてNISAは年金として非課税枠終了分を毎年受け取るのが賢明だと私は考えています。つまりは老後資金ですね。

ざっくりの計算ですが、年間の最大額40万円の20年後の金額は年利5%で106万円。もしも毎年100万円を、年金の他にもらえるとしたら、助かりませんか?孫のほしいものを買ってあげられる太っ腹なおじいちゃんになれます。

小額から始められるので、とりあえず初めてみてはいかがでしょうか?

つみたてNISA口座を作る際にもおすすめはもちろん『SBI証券』です。

結論

あくまで私個人の意見にはなりますが、いろいろとさんざん、調べに調べた結果でもあります。投資には当たり前ですがリスクがあります。やるかやらないかは自己責任でお願いします。

もしそれでも始めたいという方は、1ヶ月の生活費の半年分を預貯金として残し(1ヶ月20万円なら×6ヶ月の120万円)、残りはすべて投資に回しましょう。一気に投資するのではありません。その資金から毎月コツコツとドルコスト平均法で積み立てていきます。その時の優先順位の確認としてこのブログを参考にしてみてください。

銘柄のチョイスも迷うところだと思います。

私を信じてくれるのであればお勧めは、ズバリ…

『SBI-SBI・全世界株式インデックス・ファンド』または…

『SBI・V・S&P500インデックス・ファンド』です。

私が50歳になる頃には、REITや債券などもポートフォリオに組み込んでリスクの見直しをしていこうと思ってます。その時にまたブログにしようと思っています。

最後まで読んでいただき、ありがとうございました。

未来に種を蒔こう!!ではまた!!!